住宅ローンの返済を始めたら、家計簿はどうなるのか?

家計簿公開シリーズ第二回です。

Kさんファミリーは、3200万円のマンションを35年ローンで購入しました。

賃貸時と比べて、家計簿に変化はあったのでしょうか?

Kさんファミリー(夫35歳 妻32歳 子1歳)

手取り年収 484万円(給与32万円、ボーナス50万円x2回)

貯蓄額 150万円

頭金 100万円

住宅ローン借入額 3100万円

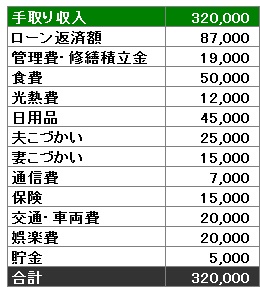

Kさんファミリー家計簿

一言

子どもが生まれましたので、賃貸が手狭となり購入しました。

家が広くなって満足しています。

賃貸時の家賃は9万円でしたので、管理費などの分が高くなっています。

住居費ではこれ以外にも固定資産税がかかるので、その分もアップとなります。

住居関係の支出が増えた分、外食を減らしたり、光熱費を減らしたり努力しています。

ただ、車を買ったり、新しい街のお店を探したりと、娯楽費は増えている印象です。

アドバイス

Kさん、家計簿の公開ありがとうございます。

賃貸時に比べ、住居費が大幅に増えないのは心強いですね。

毎月黒字で収まっていますし、ボーナスは貯蓄や繰上げ返済に回すこともできるので一安心といったことろでしょうか。

クルマ関係の出費は増えましたが、お子さんが小さいうちは仕方ないものです。

教育費がかかるようになれば、手放すという選択肢もあるので固執しないようにすれば問題ありません。

新しい街の生活を楽しんでくださいね。