夫 39歳 妻 34歳 子 8歳、5歳

年収 600万円

頭金 250万円

住宅ローン借入額 3650万円

| 金利タイプ | 変動型 0.8% フラット35S 1.2% |

| 借入額 | 3650万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 約10万3000円 |

| ボーナス時加算額 | 0円 |

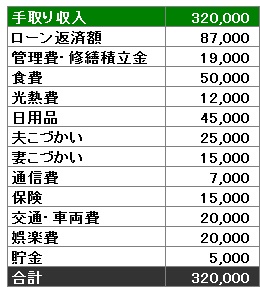

| 管理費・修繕積立金 | 26000円 |

一言

子どもが大きくなってきたので、賃貸の家が手狭となり、いい機会なので購入しました。

金利上昇のリスクを抑えるために、固定型のフラット35と変動型を半々としました。

変動型の分を繰上げ返済していきたいです。

専業主婦の妻にも働き始める予定です。

アドバイス

住宅ローンの完済年齢が74歳となるので、繰上げ返済は実行したいところですね。

奥様が働き始めるのは心強いです。

消費税増税もあり、今後は配偶者控除も怪しいですから、働けるのでしたら働いた方が生活は安定しそうです。

繰上げ返済で変動型のローンを完済できれば、ひとまず安心できますね。

フラット35Sの金利が低金利ですので、結果的にはすべて固定型でも良かったかもしれません。